ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธ.ก.ส.) ได้ตระหนักถึงการบริหารความเสี่ยงอันเป็นพื้นฐานสำคัญในการประกอบธุรกิจ โดยนำหลักการบริหารความเสี่ยงและการควบคุมภายในตามมาตรฐานสากล ได้แก่ The Committee of Sponsoring Organizations of the Treadway Commission - Enterprise Risk Management (COSO-ERM) ประยุกต์ใช้เป็นแนวปฏิบัติร่วมกับการบริหารความเสี่ยงตามมาตรฐาน ISO 31000: 2018 กรอบแนวทางกำกับของธนาคารแห่งประเทศไทย (ธปท.) และหลักเกณฑ์กระทรวงการคลังมากำหนดเป็นกรอบการบริหารความเสี่ยงครอบคลุมความเสี่ยงทุกด้าน และประยุกต์ใช้กับการบริหารความเสี่ยงในทุกระดับขององค์กร เพื่อสนับสนุนการดำเนินงานของ ธ.ก.ส. ให้บรรลุเป้าหมายที่กำหนด สร้างมูลค่าเพิ่มแก่องค์กร และเสริมสร้างการจัดการให้เกิดเป็นธรรมาภิบาล ในองค์กรอย่างยั่งยืน

1. ยุทธศาสตร์การบริหารความเสี่ยงและการควบคุมภายใน

เพื่อให้การบริหารความเสี่ยงและการควบคุมภายในของ ธ.ก.ส. สนับสนุนการสร้างมูลค่าเพิ่ม มั่นใจได้ว่า

การดำเนินงานสามารถบรรลุวัตถุประสงค์ที่กำหนดไว้ รวมทั้งช่วยยกระดับการเป็นองค์กรที่มีสมรรถนะสูง และมีธรรมาภิบาล จึงกำหนดยุทธศาสตร์การบริหารความเสี่ยงและการควบคุมภายใน ดังนี้

(1) เสริมสร้างวัฒนธรรมด้านความเสี่ยงการควบคุมภายในและการบริหารต่อเนื่องทางธุรกิจที่เข้มแข็ง

(2) ยกระดับระบบเทคโนโลยีสนับสนุนการบริหารความเสี่ยง

(3) ยกระดับกระบวนการบริหารความเสี่ยงและการควบคุมภายในให้มีประสิทธิผล

(4) บูรณาการกระบวนการ GRC อย่างเป็นระบบ

2. นโยบายการบริหารความเสี่ยงและการควบคุมภายใน

การดำเนินธุรกิจของ ธ.ก.ส. ปัจจุบันต้องเผชิญกับความผันผวนทั้งจากปัจจัยภายนอกและปัจจัยภายใน

ทำให้ ธ.ก.ส. ต้องตระหนักและให้ความสำคัญกับงานบริหารความเสี่ยงและการควบคุมภายใน เพื่อช่วยสนับสนุน

การสร้างมูลค่าเพิ่ม มั่นใจได้ว่าการดำเนินงานสามารถบรรลุวัตถุประสงค์ที่กำหนดไว้ รวมทั้งช่วยยกระดับการเป็นองค์กรที่มีสมรรถนะสูง และมีธรรมาภิบาล โดยให้ส่วนงานที่เกี่ยวข้องมีกรอบและแนวทางการดำเนินงาน จึงกำหนดนโยบายการบริหารความเสี่ยงและการควบคุมภายในของ ธ.ก.ส. ดังนี้

1. ใช้แนวทางบริหารความเสี่ยงและการควบคุมภายในตามมาตรฐานสากล และเกณฑ์ของหน่วยงานกำกับดูแล โดยครอบคลุมความเสี่ยงแต่ละด้าน รวมถึงการกำกับให้เป็นไปตามแนวปฏิบัติของธนาคาร เพื่อใช้ประโยชน์สูงสุดจากความเสี่ยงในการสร้างโอกาสทางธุรกิจ ตามหลักการ Three lines of Defense

2. นำนวัตกรรมและเทคโนโลยีมาใช้เพื่อเพิ่มประสิทธิภาพและลดความเสี่ยงจากการปฏิบัติงาน

3. ส่งเสริมให้การบริหารความเสี่ยงเป็นส่วนหนึ่งของการปฏิบัติงานจนเป็นวัฒนธรรมองค์กรเสริมสร้างความตระหนัก ความเข้าใจ และทัศนคติที่ดีเกี่ยวกับการควบคุมภายใน เป็นส่วนหนึ่งของการปฏิบัติงานตามปกติ

4. พัฒนาขีดความสามารถของบุคลากรให้เป็นมืออาชีพ เพื่อลดความเสี่ยงองค์กร รวมทั้ง กำหนดการควบคุมเป็นบทบาทความรับผิดชอบของผู้บริหาร และพนักงานทุกระดับ กำกับ ควบคุม ติดตาม สื่อสารและซักซ้อมตามภารกิจของ ธ.ก.ส.

5. กำหนดให้มีการรายงานผลการบริหารความเสี่ยงต่อคณะกรรมการ คณะอนุกรรมการที่เกี่ยวข้องเพื่อทราบเป็นรายไตรมาส

ธ.ก.ส. จัดให้มีการทบทวนนโยบายการบริหารความเสี่ยงและการควบคุมภายในอย่างน้อยปีละครั้ง หรือเมื่อมีการเปลี่ยนแปลงอย่างมีนัยสำคัญ เพื่อให้มั่นใจว่านโยบายดังกล่าวเหมาะสมกับสภาพแวดล้อมการดำเนินงานขององค์กร และกำหนดนโยบายและแนวปฏิบัติการบริหารความเสี่ยงและการควบคุมภายใน รายด้าน ดังนี้

(1) นโยบายและแนวปฏิบัติการบริหารความเสี่ยงด้านเครดิต

(2) นโยบายและแนวปฏิบัติการบริหารความเสี่ยงด้านตลาด

(3) นโยบายและแนวปฏิบัติการบริหารความเสี่ยงด้านสภาพคล่อง

(4) นโยบายและแนวปฏิบัติการบริหารความเสี่ยงด้านกลยุทธ์

(5) นโยบายและแนวปฏิบัติการบริหารความเสี่ยงด้านปฏิบัติการ

(6) นโยบายและแนวปฏิบัติการบริหารความเสี่ยงด้านเทคโนโลยีสารสนเทศ

(7) นโยบายและแนวปฏิบัติการบริหารความเสี่ยงด้านแบบจำลอง

(8) นโยบายและแนวปฏิบัติการบริหารความเสี่ยงด้านการตรวจสอบความถูกต้องของแบบจำลอง

(9) นโยบายและแนวปฏิบัติการควบคุมภายใน

นอกจากนี้ จัดให้มีการนำนโยบายการบริหารความเสี่ยงและการควบคุมภายในถ่ายทอดไปสู่แนวปฏิบัติการบริหารความเสี่ยงครอบคลุมประเภทความเสี่ยงสำคัญทั้ง 6 ด้านของ ธ.ก.ส. ได้แก่

(1) ความเสี่ยงด้านเครดิต (Credit Risk)

(2) ความเสี่ยงด้านตลาด (Market Risk)

(3) ความเสี่ยงด้านสภาพคล่อง (Liquidity Risk)

(4) ความเสี่ยงด้านกลยุทธ์ (Strategic Risk)

(5) ความเสี่ยงด้านปฏิบัติการ (Operational Risk)

(6) ความเสี่ยงด้านเทคโนโลยีสารสนเทศ (IT Risk)

ธ.ก.ส. ได้กำหนดนโยบายและแนวปฏิบัติด้านการควบคุมภายใน โดยมุ่งเน้นให้มีกลไกการถ่วงดุล และดูแลให้มี การควบคุม กำกับ และตรวจสอบ (Three Lines of Defense) ที่มีประสิทธิผล จัดให้มีกระบวนการประเมิน ความเพียงพอ ทบทวน กำกับ ควบคุม ติดตาม และสื่อสารระบบการควบคุมภายใน เพื่อเสริมสร้างความตระหนัก ความเข้าใจและทัศนคติที่ดีเกี่ยวกับการควบคุมภายในแก่พนักงานทุกระดับ

3. ระดับความเสี่ยงที่ยอมรับได้ (Risk Appetite Statement)

ระบบการบริหารจัดการความเสี่ยงเป็นกลไกสำคัญที่สร้างความมั่นใจให้สามารถดำเนินงานได้บรรลุเป้าประสงค์ (Goals) ครอบคลุมตามวัตถุประสงค์ด้านกลยุทธ์ (Strategic) ด้านการเงิน (Finance) ด้านการดำเนินงาน (Operation) และการปฏิบัติตามกฎเกณฑ์ (Compliance) สามารถสร้างมูลค่าเพิ่มให้แก่องค์กร ภายใต้สถานการณ์ที่เปลี่ยนแปลง ธ.ก.ส. จึงกำหนดระดับความเสี่ยงที่ยอมรับได้ (Risk Appetite) ในแต่ละประเภทความเสี่ยง โดยจะมีการติดตามและบริหารจัดการอย่างต่อเนื่อง ดังนี้

(1) เป้าหมายเชิงยุทธศาสตร์ ธ.ก.ส. พิจารณาความเสี่ยง (Risk) และโอกาส (Opportunity) จากการดำเนินธุรกิจ และกำหนดระดับการยอมรับความเสี่ยงที่สอดคล้องกับการบรรลุวัตถุประสงค์เชิงยุทธศาสตร์ (Strategic Objective) ขององค์กร ในการเพิ่มขีดความสามารถการแข่งขันและสร้างรายได้ โดยให้ความสำคัญกับการขยายสินเชื่ออย่างมีคุณภาพ การบริหารจัดการหนี้ การฟื้นฟูและพัฒนาเกษตรกรกลุ่มเปราะบาง การเพิ่มศักยภาพขององค์กร ลูกค้า และชุมชน เพื่อสร้างการเติบโตอย่างยั่งยืน รวมถึงการบริหารจัดการองค์กรและชุมชนเพื่อมุ่งสู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality)

(2) การกำกับดูแลและการปฏิบัติตามกฎเกณฑ์ ธ.ก.ส. จะดำเนินธุรกิจตามนโยบาย กฎหมาย กฎระเบียบ และหลักการกำกับดูแลกิจการที่ดีอย่างครบถ้วน โดยไม่ยอมรับการไม่ปฏิบัติตามข้อกำหนดหรือการดำเนินการที่ขัดต่อจริยธรรม คำนึงถึงความคาดหวังของผู้มีส่วนได้ส่วนเสีย รวมถึงให้ความสำคัญต่อความรับผิดชอบต่อสังคมและสิ่งแวดล้อม

(3) ประสิทธิภาพการดำเนินงาน ธ.ก.ส. มุ่งมั่นดำเนินงานอย่างมีประสิทธิภาพในการส่งมอบผลิตภัณฑ์

และบริการที่ตอบสนองความคาดหวังของลูกค้าและผู้มีส่วนได้ส่วนเสียที่เกี่ยวข้อง ให้ความสำคัญกับความปลอดภัย ลดผลกระทบต่อชีวิต ทรัพย์สิน และสุขภาพของบุคลากร มีการจัดการความเสี่ยงที่อาจส่งผลกระทบต่อองค์กรอย่างมีนัยสำคัญและดำเนินการให้ธุรกิจมีความต่อเนื่อง

(4) ความมั่นคงทางการเงิน ธ.ก.ส. จะดำเนินงานภายใต้กรอบการบริหารความเสี่ยงทางการเงินที่มั่นใจ

ได้ว่าองค์กรจะมีสถานะทางการเงินที่แข็งแกร่งและยืดหยุ่น โดยมุ่งรักษาความสามารถในการทำกำไร ระดับ

สภาพคล่องที่เหมาะสม และความเพียงพอของเงินกองทุน โดยสร้างความสมดุลระหว่างการเติบโตและความเสี่ยง

ธ.ก.ส. ถ่ายทอดความเสี่ยงที่ยอมรับได้ (Risk Appetite Statement) สู่การจัดการความเสี่ยง 6 ด้าน ได้แก่ ด้านเครดิต ด้านตลาด ด้านสภาพคล่อง ด้านกลยุทธ์ ด้านปฏิบัติการ และด้านเทคโนโลยีและสารสนเทศ ซึ่งแต่ละด้านจะกำหนดตัวชี้วัดเพื่อใช้สำหรับติดตามระดับความเสี่ยงให้อยู่ในระดับที่ยอมรับได้ ภายใต้หลักการ ดังนี้

(1) ความเสี่ยงที่ยอมรับได้เป็นส่วนสำคัญของกรอบการบริหารความเสี่ยงองค์กรของธนาคาร

(2) ความเสี่ยงที่ยอมรับได้บ่งบอกระดับและประเภทของความเสี่ยงที่ส่วนงานจะยอมรับได้ ในขณะที่ปฏิบัติภารกิจและดำเนินการตามแผนยุทธศาสตร์

(3) ธ.ก.ส. กำหนดระดับความเสี่ยงที่ยอมรับได้ จำนวน 6 ด้าน

(4) ธ.ก.ส. มีระดับความเสี่ยงที่ยอมรับได้ (Appetite) อยู่ที่ระดับค่อนข้างต่ำ (Nearly Low) (Likelihood * Impact ค่าคะแนนความเสี่ยงไม่เกิน 4)

(5) ธ.ก.ส. จัดให้มีการตัดสินใจเชิงกลยุทธ์กับความเสี่ยงที่ยอมรับได้

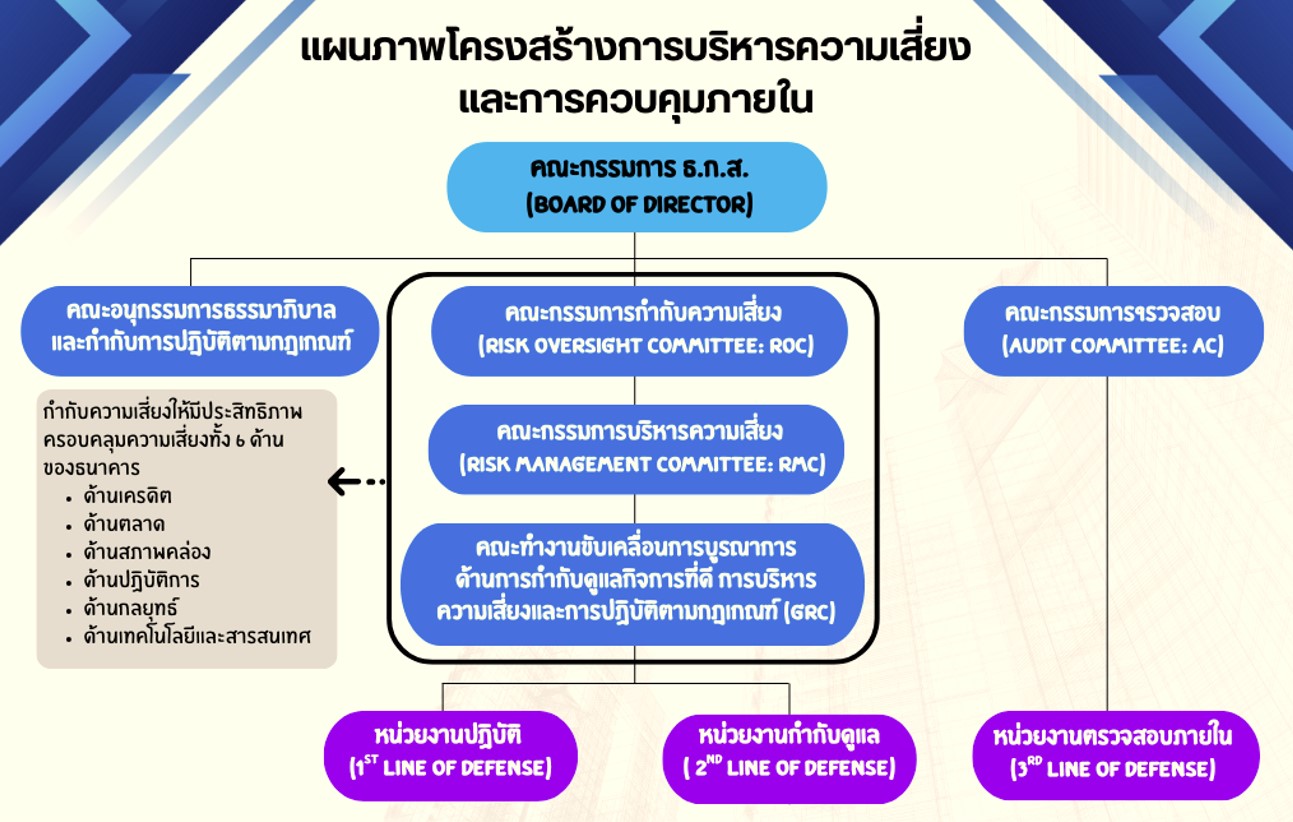

4. โครงสร้างและระบบการบริหารความเสี่ยง

เพื่อให้การบริหารความเสี่ยงและการควบคุมภายในของ ธ.ก.ส. เป็นไปตามหลักการบริหารความเสี่ยง

ทั่วทั้งองค์กร ตามมาตรฐานสากล กรอบแนวทางการกำกับสถาบันการเงินเฉพาะกิจของธนาคารแห่งประเทศไทย (ธปท.) หลักเกณฑ์กระทรวงการคลังว่าด้วยมาตรฐานและหลักเกณฑ์ปฏิบัติการบริหารจัดการความเสี่ยงสำหรับหน่วยงานของรัฐ พ.ศ. 2562 หลักเกณฑ์กระทรวงการคลังว่าด้วยมาตรฐานและหลักเกณฑ์ปฏิบัติการควบคุมภายในสำหรับหน่วยงานของรัฐ พ.ศ. 2561 และมาตรฐานอื่นๆ ที่เกี่ยวข้อง ธ.ก.ส. จึงได้นำหลักการ (Principles) กรอบแนวทาง (Framework) และกระบวนการ (Process) มาเป็นเครื่องมือสนับสนุนการดำเนินงานตามแผนวิสาหกิจ ธ.ก.ส. ให้เป็นไปตามวัตถุประสงค์และเป้าหมายที่กำหนดไว้ โดยกำหนดโครงสร้างการบริหารความเสี่ยง ดังแผนภาพ

5. เครื่องมือในการบริหารความเสี่ยง

ธ.ก.ส. จัดระบบและใช้เครื่องมือในการประเมินความเสี่ยงและจัดการความเสี่ยงอย่างมีประสิทธิภาพ และมีการพัฒนาเครื่องมืออย่างต่อเนื่อง อาทิ

• ระบบบริหารสินเชื่อรายย่อย (Retail Loan Management System)

• ระบบบริหารสินเชื่อรายใหญ่ (Corporate Loan Management System)

• ระบบรายงานการติดตามคุณภาพสินเชื่อ

• ระบบรายงานความเสี่ยงด้านสภาพคล่อง

• ระบบดัชนีชี้วัดความเสี่ยงหลัก (Key Risk Indicator : KRI)

• ระบบสารสนเทศแสดงข้อมูลการปรับลดความเสี่ยงด้านเครดิต (Credit Risk Mitigation: CRM)

• ระบบพยากรณ์ตัวแปรทางเศรษฐศาสตร์ (Macroeconomic Variable Forecasting System: MEVs)

• ระบบการควบคุมภายใน (BAAC Internal Control System)/div>

• ระบบความเสียหายด้านปฏิบัติการ (Loss Data)

• ระบบการบริหารความต่อเนื่องทางธุรกิจ (Business Continuity Management System : BCMS)

• ระบบสารสนเทศเพื่อการบริหารความเสี่ยงปัจจัยเสี่ยงองค์กร (Risk Factor: RF System)

• ระบบการกำกับติดตามความเสี่ยงการดำเนินโครงการสำคัญ

• ระบบเตือนภัยล่วงหน้า (BAAC Early Warning System : EWS)

ดาวน์โหลด Application BAAC Mobile

ดาวน์โหลด Application BAAC Mobile